유익한공간

💰 2026년 부부 공동자산 관리법|이걸 몰라서 세금 수백만 원 손해봅니다

진저한스푼

2026. 1. 14. 10:00

2026년은 부부 재무관리의 전환점입니다. 세법 개정으로 인해 부부 간 증여, 명의 분리, 연금공제까지 모두 바뀌었죠. 이제 ‘공동자산 관리’를 모르면, **세금으로 수백만 원을 잃을 수도 있습니다.**

📌 왜 지금 ‘부부 공동자산 관리법’이 필요한가?

부부 공동자산은 단순히 돈이 아니라, **신뢰와 미래 설계의 지표**입니다. 특히 2026년부터 세법이 대폭 변경되면서, 명의 분리와 자산 구조화가 절세의 핵심이 되었습니다.

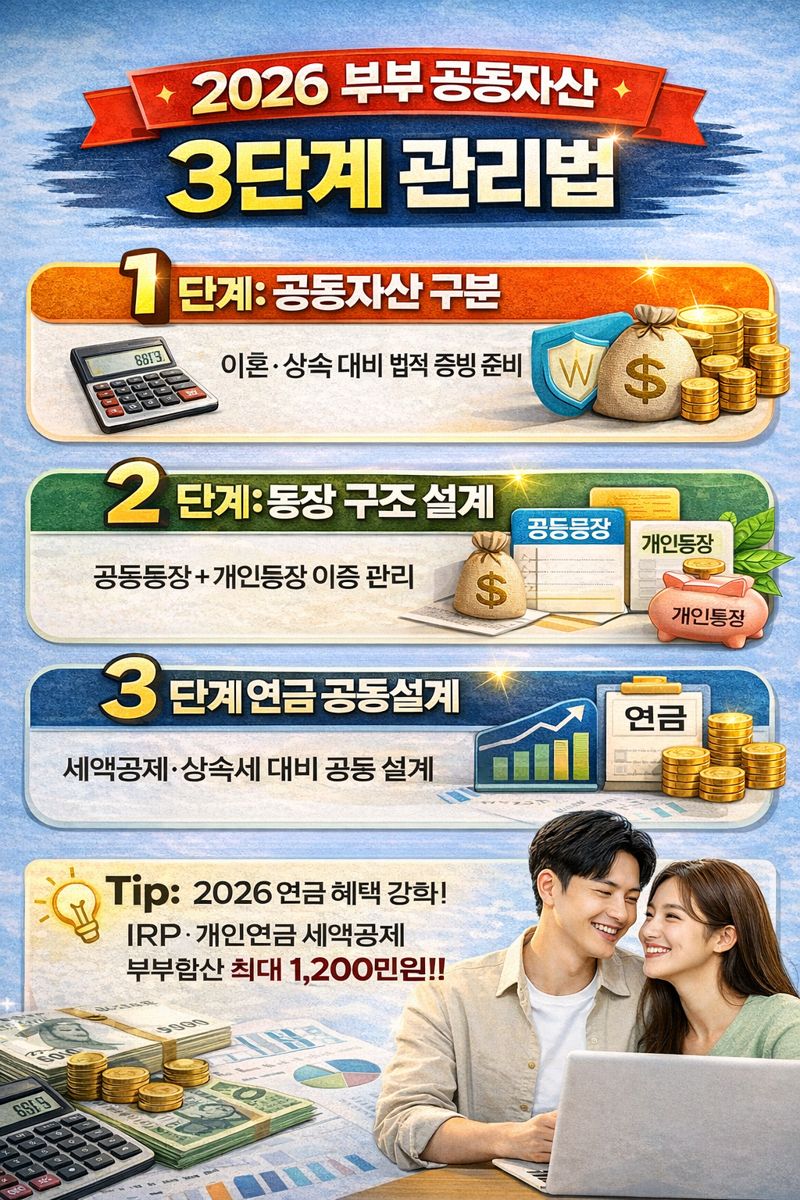

💡 2026년 부부 공동자산 3단계 관리법

1️⃣ 개인·공동자산 구분

결혼 전 취득한 재산(개인자산)과 결혼 후 형성된 재산(공동자산)을 명확히 구분해야 이혼·상속 시 법적 분쟁을 피할 수 있습니다.

2️⃣ 통장 구조 설계

- 공동통장: 생활비, 저축, 보험 등

- 개인통장: 개인 소비, 비상자금

공동통장은 투명성을, 개인통장은 자율성을 지키는 핵심입니다.

3️⃣ 투자·연금 공동설계

2026년부터 IRP·개인연금 세액공제 혜택이 확대되어 부부 합산 최대 1,200만원 세액공제가 가능합니다.

📊 2026년 세법 변화 핵심 포인트

| 항목 | 2025년 | 2026년 변경사항 |

|---|---|---|

| 부부간 증여공제 | 6억 원 | 6.5억 원으로 확대 |

| 종합부동산세 기준 | 개인별 | 부부 합산 기준 검토 중 |

| 금융소득 과세 기준 | 2,000만 원 | 1,800만 원으로 하향 |

| 공동명의 부동산 공제 | 동일 | 지분 명확 기재 시 비과세 확대 |

⚠️ 주의: 명의 분리를 하지 않으면, 2026년부터 세금이 한쪽으로 몰려 ‘종합소득세 폭탄’을 맞을 수 있습니다.

✅ 결론: 부부의 돈, 결국 기록이 지킨다

사랑은 감정이지만, 돈은 기록입니다. 지금 바로 부부 공동자산의 구조와 명의를 점검해보세요.

💡 연관된 글도 함께 읽어보세요🌟

본 콘텐츠는 AI 도구를 활용해 초안을 작성했으며, 최종 내용은 작성자가 직접 검토·수정하여 완성했습니다.