-

목차

대출을 일찍 갚았는데 오히려 ‘중도상환 수수료’로 손해 본 적 있으신가요?

많은 분들이 ‘빚을 빨리 갚는 게 좋은 거 아닌가?’라고 생각하지만, 은행은 이자 손실을 보전하기 위해 수수료를 부과합니다.

하지만 정확한 계산법을 알면, 언제 갚으면 수수료가 ‘0원’이 되는지 미리 예측할 수 있습니다.

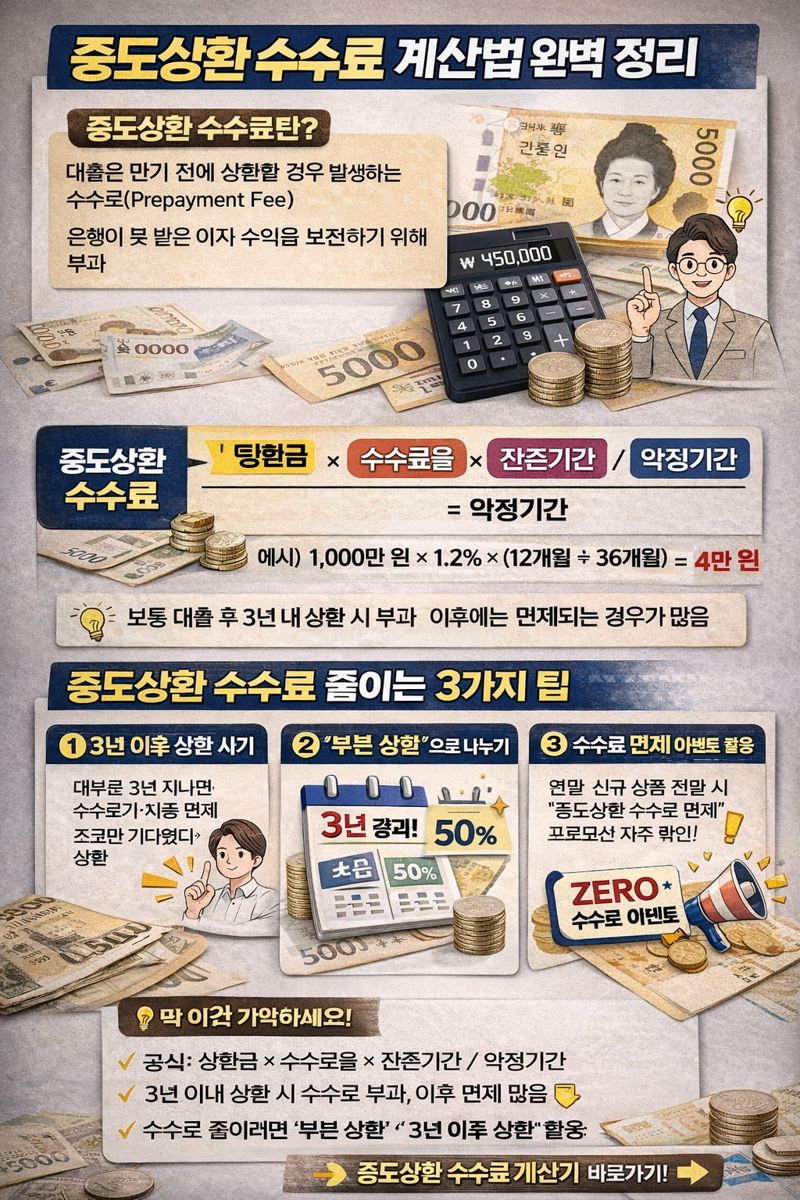

📌 중도상환 수수료란?

중도상환 수수료(Prepayment Fee)는 대출을 만기 전에 갚을 경우 은행이 받는 이자 손실 보전금입니다.

보통 3년 이내 상환 시 부과되고, 그 이후에는 면제되는 경우가 많습니다.🧮 중도상환 수수료 계산 공식

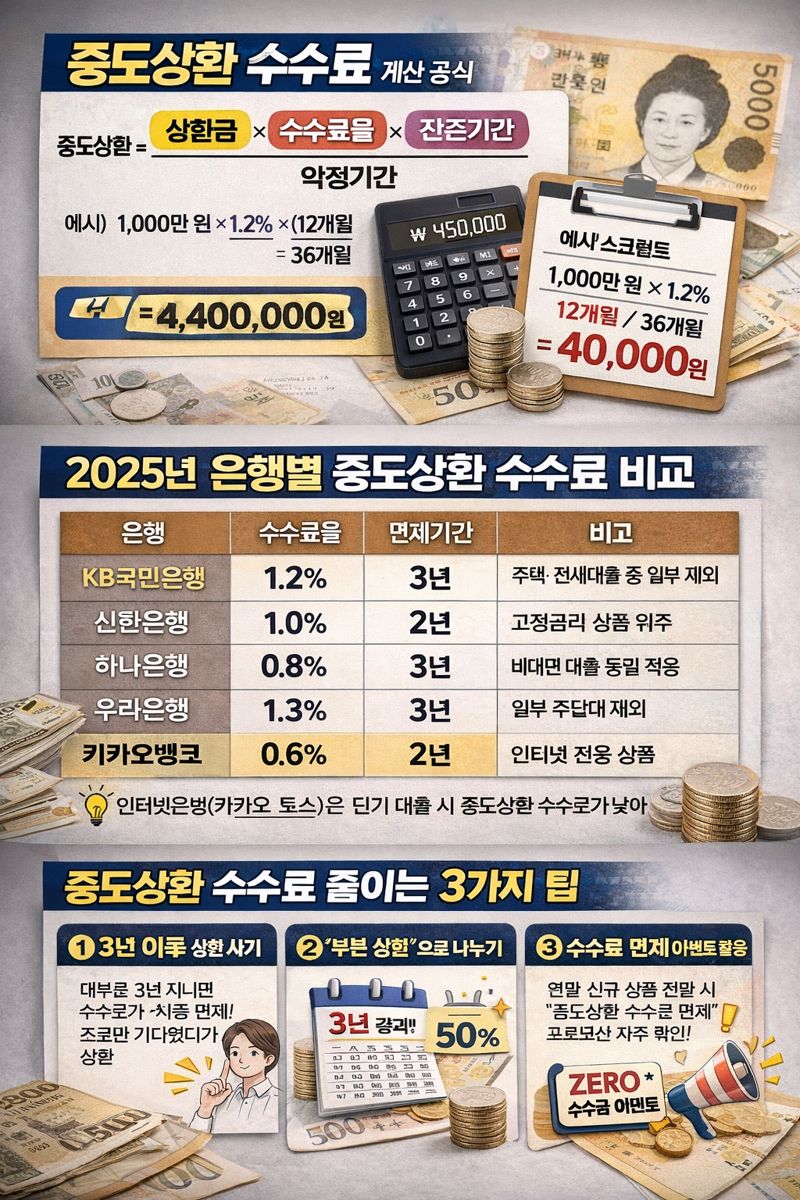

은행권 대부분은 다음의 공식을 사용합니다 👇

중도상환 수수료 = 상환금액 × 수수료율 × 잔존기간 / 약정기간예시) 1,000만원 × 1.2% × (12개월 ÷ 36개월) = 40,000원

🏦 2025년 주요 은행 중도상환 수수료 비교

은행 수수료율 면제기간 비고 KB국민은행 1.2% 3년 전세대출 일부 제외 신한은행 1.0% 2년 고정금리 상품 위주 하나은행 0.8% 3년 비대면 동일 적용 우리은행 1.3% 3년 일부 주담대 제외 카카오뱅크 0.6% 2년 인터넷전용 상품

💡 수수료 줄이는 3가지 꿀팁

- 3년 이후 상환 시기 노리기 – 대부분 3년이 지나면 자동 면제

- 부분 상환 활용 – 일부만 상환하면 수수료 절반 적용

- 이벤트 기간 확인 – 연말엔 ‘수수료 면제’ 프로모션 빈번

✅ 결론: 계산법만 알아도 수수료 절반 절약!

대출 상환 계획을 세울 때 ‘중도상환 수수료 계산법’을 모르면 이자와 수수료를 모두 손해봅니다.

하지만 계산식 하나만 숙지해도 언제 상환해야 유리한지 명확히 판단할 수 있습니다.💡 연관된 글도 함께 읽어보세요🌟

#중도상환수수료 #대출상환 #수수료계산법 #금융꿀팁 #은행수수료 #대출정보 #티스토리수익 #정부정책 #생활정보 #이자절약

'유익한공간' 카테고리의 다른 글

📈 [경제성장률 전망 2025] 한국 경제 반등할까? 정부·IMF 최신전망 총정리 (0) 2026.01.07 🛢️ “2025 국제유가 상승 이유 3가지, 이거 몰라서 손해봅니다” (0) 2025.12.31 🧭 2025년 인플레이션 트렌드 완전 분석: 이 대응 전략 안 쓰면 내 돈 녹습니다 (0) 2025.12.18 2025년 기후금융 투자 트렌드, ESG를 넘어 ‘생존전략’이 되다 (0) 2025.12.15 💰 고금리 적금 이자세 절세팁, 이거 안 챙기면 세금만 더 냅니다 (2025 최신) (0) 2025.12.08

진저라이크의 블로그

진저한스푼과 함께하는 따뜻한 혜택 정보 블로그